Síntesis: Canarias será cada vez más ultraperiférica, por razones de los límites físicos en el uso de recursos no renovables (combustibles fósiles, metales, minerales importantes, etc), o renovables con tasas altas no sostenibles de extracción (pesca, suelo, etc.). En términos generacionales, a partir de esta década se deberán afrontar – también en los países con mayor renta - precios cada vez mayores por los bienes naturales, causa y no consecuencia de la pugna por recursos. El “precio de las cosas”, influido además por la desvalorización que surge de la “burbuja financiera global”, repercute en generar inflación e hiperinflación, en parte debido a la gran masa monetaria existente (el crecimiento exponencial no ha sido sólo para el consumo de recursos sino también para la creación de dinero), y en parte debido a la creciente demanda para recursos cuya extracción no crece con la misma rapidez. Lo que debe hacer cada espacio geográfico es adaptarse a ese proceso histórico de “alejamiento” y “relocalización”, forzado por una demanda mayor que la de la oferta.

La limitación de la tasa de crecimiento del uso y extracción de recursos naturales obra como condicionante real a la expansión de las economías. En el caso de los lugares del Mundo – como Canarias – donde esa extracción no es directa, sino que se comporta como un espacio que atrae materias primas y, sobre todo, productos elaborados a partir de las mismas, la repercusión de esos “límites del crecimiento” se hace más evidente.

Algunos ejemplos de los límites:

- Está descendiendo la cantidad de suelo cultivable por persona: de forma constante, durante las últimas dos décadas, la cantidad de suelo que se ara por persona está descendiendo. Todo ello a pesar de que cada vez más suelo se dedica a la alimentación de ganado (lo que hace menos eficiente el resultado nutricional posterior) y de que se ha incrementado sustancialmente la deforestación (se queman anualmente más de 13.500 km2 de bosques tropicales para madera, cultivos y pastos de ganado, fundamentalmente). El resultado es que la producción de grano por persona alcanzó su techo hace más de veinte años. Si además de ello, una parte creciente de la producción de grano (maiz, especialmente, pero también otros productos) se dedica a la producción de agrocombustibles para coches (un quinto de la producción de maiz de los EE.UU., el mayor productor mundial, se dedica ya a su conversión en combustible de automoción), la tensión puede repercutir en subidas generalizadas de precios y hambrunas (ver advertencia al respecto en Bloomberg).

- Estamos ante un declive de grandes pesquerías del Mundo. La FAO (Organización de las Naciones Unidas para la alimentación y la agricultura) describe en sus informes un cenit de las capturas de peces en el mar, que es compensado ligeramente con un incremento de la acuicultura (un sistema que precisa de importantes aportes nutricionales que provienen de cultivo en Tierra, o harinas de pescado, lo que la convierte en una actividad que “crece” a costa de que otros sectores de producción crezcan igualmente). Ese “cenit de la pesca” se corresponde con la sobreexplotación de los grandes bancos pesqueros, lo que a su vez lleva a un decrecimiento de la ingesta de pescado por persona, a nivel global, dado el incremento de la población.

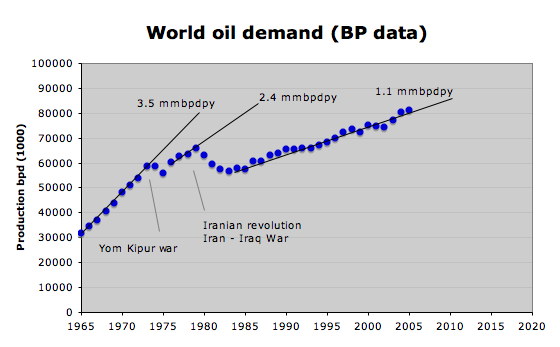

- El ritmo de incremento de la extracción de petróleo ha ido disminuyendo en las últimas décadas (en los últimos 20 años el incremento de la producción anual es la mitad y un tercio de los dos lustros anteriores), y hay dificultades para incrementar la producción de forma exponencial (Según el geólogo Skrebowsky, “el 20% de las reservas globales han sido consumidas hasta el año 1985, el 30% hasta el año 1995, y el 46,3% hasta el año 2005, por lo que, en una extrapolación, el 55% alcanzaría en el año 2010, lo que indica que se habría pasado el cenit en esa fecha). De hecho, la cantidad de petróleo usado por persona se ha mantenido casi constante en los últimos veinte años, pese al incremento espectacular de la extracción de petróleo.

- el ritmo de deterioro de los recursos naturales es el mayor de la Historia: pérdida de cauces de agua (lo que se ha denominado por la ONU, una “crisis global del agua”, desertización importante, cambio climático global, pérdida de biodiversidad generalizada, llamada también “la sexta gran extinción”, etc.

La condición de “ultraperificidad” de Canarias obedece a su lejanía del entorno de la Europa continental, espacio geográfico con una de las mayores tasas de consumo mundial de recursos, siendo que, en los últimos lustros, esa “lejanía” se amortigua, por un lado, mediante el gran “subsidio energético” del consumo de petróleo barato y, por otro, y como resultado de lo anterior, con la creación de un amplio abanico vigente de compensaciones económicas y fiscales a los costes de la lejanía y la escasez de recursos propios de las economías continentales: materias primas, abundancia de suelo, economías de escala, etc.

Este régimen, consagrado en el ordenamiento jurídico, tiene, reiteramos, amparo y origen precisamente la abundancia de recursos naturales, por más que se obvie normalmente su referencia en los análisis al uso: se ha pensado que la abundancia es la regla, cuando el crecimiento en la abundancia podría ser la excepción, en términos históricos. En la medida en que éstos muestren síntomas de agotamiento, lo hará también el modelo subsiguiente.

La “ultraperificidad” es, como bien se dice, una “condición permanente”, pero entendida en relación con un modelo de sociedad y economía, la de la Europa Occidental, al que las “ultraperiféricas” se encuentran vinculadas política y económicamente desde el comienzo de la colonización transoceánica que marcó el comienzo de la Era Moderna.

En el transcurso de la Historia de Canarias, se suceden episodios donde, dependiendo del flujo comercial internacional y la sucesión de ciclos de diferentes cultivos agrícolas (básicamente azúcar - ver ingenios en Jinámar, Telde -, vinos, barrilla, cochinilla, etc.), las Islas atraviesan épocas de mayor bonanza – en la medida en que abastece mercados europeos – y, al contrario, de profundos problemas socioeconómicos: hambrunas, revueltas, emigración, migraciones interiores, etc, cuando fenecían esos ciclos. La globalización y ultraperificidad de la Canarias moderna ha sido constante.

Ha ocurrido en las Islas que, tras el nacimiento de la Aviación civil moderna y el crecimiento exponencial del uso de combustibles para el transportes, se incorporó como territorio de turismo de masas (los charters y, con ellos, el turismo de masas, nació en los años 50). A partir de ahí, nace una carrera de crecimiento exponencial a nivel mundial en el uso de recursos (revolución verde agrícola, extensión de los transportes, germen de la globalización; etc). Salvo puntuales episodios de crisis (los más importantes de los cuales han coincidido precisamente con interrupciones del suministro de petróleo), todo ha sido crecimiento y “mejora”. En ese marco, se han diluido las distancias y nacido el “bajo coste” (alimentario, de transportes, de bienes y servicios, etc.).

Aún estamos en esa era del “low cost” (precisamente el bajo coste es detonante de incrementos aún mayores del consumo, debido a la mayor “eficienca” en el uso de recursos), pero los “límites del crecimiento”, de los que nos advertían los modelos del Club de Roma, y otros estudios, desde hace décadas, parecen estar aquí.

El comportamiento posterior al del ascenso y cenit en un ecosistema cerrado que consume sus recursos no renovables es el del declive. Ocurre en todos los ecosistemas naturales: cuando se consume algo que no se puede reponer, careceremos del mismo en un futuro, más o menos próximo. La cuestión es que la rapidez del ascenso dificulta enormemente percibir ese otro lado de escasez, porque forja una sensación – amable – de esfervescencia y crecimiento, aunque distorsionada, por no ajustarse a la realidad.

Precisamente, en virtud del crecimiento espectacular, es difícil de hablar de límites de expansión, aunque aún es más absurdo hablar de mantener el crecimiento: Canarias ha crecido durante varios años a tasas del 4 e incluso el 5% anual: sin embargo, algo que crece al 4% anual se duplica cada 18 años, se triplica 9 años después, y tarda en multiplicarse por cuatro en los siete siguientes: se acelera cada vez más. Ha sido un episodio puntual, el de la mayor aceleración de la Historia de las islas, el periodo entre 1995 y 2005. Con la inercia de esos crecimientos, que ahora se ralentizan, hemos amueblado nuestra condición y, humano es, proyectamos el futuro según el pasado inmediato.

En ese marco, la ultraperificidad parecería perfectamente solventable, si no encontráramos límites absolutos. Pero eso es imposible.

¿Cómo se desenvolverá la ultraperiférica Canarias en este periodo de constricción al crecimiento? Las variables son infinitas y, por tanto, el curso de los acontecimientos puede variar, pero la tendencia que parece asentarse es la de la “relocalización”, situación justo la contraria a la “globalización” en la que las Islas se insertan desde hace siglos, aunque de forma rudimentaria.

La relocalización, fruto de la escasez, es un proceso histórico de ajuste de costes: el dinero irá a aquello más valioso y seguro (inflación de materias primas alimentarias, energéticas y metales, etc). Se reducirá el porcentaje de gasto para lo superfluo, y se centrará progresivamente el esfuerzo energético, de materiales, etc. en lo esencial. Charles Hall, ecólogo, considera que, globalmente, habrá menos “tasa de retorno energético” por cada unidad invertida, lo que forzará a “aprovechar el excedente energético” para lo más esencial, y ese proceso lo viene analizando el autor desde hace décadas (ver gráficas al respecto). La dinámica de comportamiento de este proceso “natural”, viene condicionado por múltiples factores. Quizás la clave de la “relocalización” sea la adaptación como respuesta.

En este sentido, “adaptarse” requiere previamente conocer los condicionantes y las tendencias. En el caso de la “ultraperificidad”, se puede discutir ampliamente cómo “reducir” sus efectos, o disminuir lo que conlleva de incremento de costes, o de insuficiencia de tamaño del mercado para ser atendido por una economía de bajo coste, en la actualidad. Básicamente, se detraerán recursos de otros conceptos para “compensar” esa lejanía, cuestión clave en la era “pospetróleo”. Sin embargo, tan importante como eso será el proceso de adaptación a los costes (reales) crecientes y a los procesos de “ajuste” que implicarán crecientes costes (financieros) en los factores de producción.

Es preciso conocer que la ultraperificidad, como “estatuto permanente” no es posible en un Mundo en el que “nada permanece constante”. La dureza de esta afirmación es sólo comparable a la realidad que esconde: la certidumbre de que nada es intangible debe servir de acicate a la movilización en todos los órdenes, para cambiar, sobre todo, la sensación de “aceleración” fruto del crecimiento exponencial previo.

¿Cómo amoldar una sociedad ante los cambios? La forma más habitual, y humana, es diferir en el tiempo la adopción de decisiones que pudieran alterar lo que se considera como el normal (y deseable) estado “permanente” de las cosas. Pero es posible, al menos, hacer por no incrementar la huida hacia delante, algo harto difícil en épocas de aceleración, pero que al menos nos reconduce más hacia los límites reales.

Seremos más “ultraperiféricos” porque las economías de escala están sustentadas en la globalización, y ésta en un flujo cada vez mayor de recursos. Para financiar ese flujo, entramos en políticas de endeudamiento que confían en que más recursos vendrán a sustituir a los actuales. Pero esa tendencia no es posible indefinidamente.

Replantear la “ultraperificidad” requiere previamente, como conditio sine qua non, hablar de los factores que han permitido su mantenimiento. Probablemente, retrasar abordar esa situación y debate nos dificulte el margen de actuación en un futuro no tan lejano.

La limitación de la tasa de crecimiento del uso y extracción de recursos naturales obra como condicionante real a la expansión de las economías. En el caso de los lugares del Mundo – como Canarias – donde esa extracción no es directa, sino que se comporta como un espacio que atrae materias primas y, sobre todo, productos elaborados a partir de las mismas, la repercusión de esos “límites del crecimiento” se hace más evidente.

Algunos ejemplos de los límites:

- Está descendiendo la cantidad de suelo cultivable por persona: de forma constante, durante las últimas dos décadas, la cantidad de suelo que se ara por persona está descendiendo. Todo ello a pesar de que cada vez más suelo se dedica a la alimentación de ganado (lo que hace menos eficiente el resultado nutricional posterior) y de que se ha incrementado sustancialmente la deforestación (se queman anualmente más de 13.500 km2 de bosques tropicales para madera, cultivos y pastos de ganado, fundamentalmente). El resultado es que la producción de grano por persona alcanzó su techo hace más de veinte años. Si además de ello, una parte creciente de la producción de grano (maiz, especialmente, pero también otros productos) se dedica a la producción de agrocombustibles para coches (un quinto de la producción de maiz de los EE.UU., el mayor productor mundial, se dedica ya a su conversión en combustible de automoción), la tensión puede repercutir en subidas generalizadas de precios y hambrunas (ver advertencia al respecto en Bloomberg).

- Estamos ante un declive de grandes pesquerías del Mundo. La FAO (Organización de las Naciones Unidas para la alimentación y la agricultura) describe en sus informes un cenit de las capturas de peces en el mar, que es compensado ligeramente con un incremento de la acuicultura (un sistema que precisa de importantes aportes nutricionales que provienen de cultivo en Tierra, o harinas de pescado, lo que la convierte en una actividad que “crece” a costa de que otros sectores de producción crezcan igualmente). Ese “cenit de la pesca” se corresponde con la sobreexplotación de los grandes bancos pesqueros, lo que a su vez lleva a un decrecimiento de la ingesta de pescado por persona, a nivel global, dado el incremento de la población.

- El ritmo de incremento de la extracción de petróleo ha ido disminuyendo en las últimas décadas (en los últimos 20 años el incremento de la producción anual es la mitad y un tercio de los dos lustros anteriores), y hay dificultades para incrementar la producción de forma exponencial (Según el geólogo Skrebowsky, “el 20% de las reservas globales han sido consumidas hasta el año 1985, el 30% hasta el año 1995, y el 46,3% hasta el año 2005, por lo que, en una extrapolación, el 55% alcanzaría en el año 2010, lo que indica que se habría pasado el cenit en esa fecha). De hecho, la cantidad de petróleo usado por persona se ha mantenido casi constante en los últimos veinte años, pese al incremento espectacular de la extracción de petróleo.

- el ritmo de deterioro de los recursos naturales es el mayor de la Historia: pérdida de cauces de agua (lo que se ha denominado por la ONU, una “crisis global del agua”, desertización importante, cambio climático global, pérdida de biodiversidad generalizada, llamada también “la sexta gran extinción”, etc.

La condición de “ultraperificidad” de Canarias obedece a su lejanía del entorno de la Europa continental, espacio geográfico con una de las mayores tasas de consumo mundial de recursos, siendo que, en los últimos lustros, esa “lejanía” se amortigua, por un lado, mediante el gran “subsidio energético” del consumo de petróleo barato y, por otro, y como resultado de lo anterior, con la creación de un amplio abanico vigente de compensaciones económicas y fiscales a los costes de la lejanía y la escasez de recursos propios de las economías continentales: materias primas, abundancia de suelo, economías de escala, etc.

Este régimen, consagrado en el ordenamiento jurídico, tiene, reiteramos, amparo y origen precisamente la abundancia de recursos naturales, por más que se obvie normalmente su referencia en los análisis al uso: se ha pensado que la abundancia es la regla, cuando el crecimiento en la abundancia podría ser la excepción, en términos históricos. En la medida en que éstos muestren síntomas de agotamiento, lo hará también el modelo subsiguiente.

La “ultraperificidad” es, como bien se dice, una “condición permanente”, pero entendida en relación con un modelo de sociedad y economía, la de la Europa Occidental, al que las “ultraperiféricas” se encuentran vinculadas política y económicamente desde el comienzo de la colonización transoceánica que marcó el comienzo de la Era Moderna.

En el transcurso de la Historia de Canarias, se suceden episodios donde, dependiendo del flujo comercial internacional y la sucesión de ciclos de diferentes cultivos agrícolas (básicamente azúcar - ver ingenios en Jinámar, Telde -, vinos, barrilla, cochinilla, etc.), las Islas atraviesan épocas de mayor bonanza – en la medida en que abastece mercados europeos – y, al contrario, de profundos problemas socioeconómicos: hambrunas, revueltas, emigración, migraciones interiores, etc, cuando fenecían esos ciclos. La globalización y ultraperificidad de la Canarias moderna ha sido constante.

Ha ocurrido en las Islas que, tras el nacimiento de la Aviación civil moderna y el crecimiento exponencial del uso de combustibles para el transportes, se incorporó como territorio de turismo de masas (los charters y, con ellos, el turismo de masas, nació en los años 50). A partir de ahí, nace una carrera de crecimiento exponencial a nivel mundial en el uso de recursos (revolución verde agrícola, extensión de los transportes, germen de la globalización; etc). Salvo puntuales episodios de crisis (los más importantes de los cuales han coincidido precisamente con interrupciones del suministro de petróleo), todo ha sido crecimiento y “mejora”. En ese marco, se han diluido las distancias y nacido el “bajo coste” (alimentario, de transportes, de bienes y servicios, etc.).

Aún estamos en esa era del “low cost” (precisamente el bajo coste es detonante de incrementos aún mayores del consumo, debido a la mayor “eficienca” en el uso de recursos), pero los “límites del crecimiento”, de los que nos advertían los modelos del Club de Roma, y otros estudios, desde hace décadas, parecen estar aquí.

El comportamiento posterior al del ascenso y cenit en un ecosistema cerrado que consume sus recursos no renovables es el del declive. Ocurre en todos los ecosistemas naturales: cuando se consume algo que no se puede reponer, careceremos del mismo en un futuro, más o menos próximo. La cuestión es que la rapidez del ascenso dificulta enormemente percibir ese otro lado de escasez, porque forja una sensación – amable – de esfervescencia y crecimiento, aunque distorsionada, por no ajustarse a la realidad.

Precisamente, en virtud del crecimiento espectacular, es difícil de hablar de límites de expansión, aunque aún es más absurdo hablar de mantener el crecimiento: Canarias ha crecido durante varios años a tasas del 4 e incluso el 5% anual: sin embargo, algo que crece al 4% anual se duplica cada 18 años, se triplica 9 años después, y tarda en multiplicarse por cuatro en los siete siguientes: se acelera cada vez más. Ha sido un episodio puntual, el de la mayor aceleración de la Historia de las islas, el periodo entre 1995 y 2005. Con la inercia de esos crecimientos, que ahora se ralentizan, hemos amueblado nuestra condición y, humano es, proyectamos el futuro según el pasado inmediato.

En ese marco, la ultraperificidad parecería perfectamente solventable, si no encontráramos límites absolutos. Pero eso es imposible.

¿Cómo se desenvolverá la ultraperiférica Canarias en este periodo de constricción al crecimiento? Las variables son infinitas y, por tanto, el curso de los acontecimientos puede variar, pero la tendencia que parece asentarse es la de la “relocalización”, situación justo la contraria a la “globalización” en la que las Islas se insertan desde hace siglos, aunque de forma rudimentaria.

La relocalización, fruto de la escasez, es un proceso histórico de ajuste de costes: el dinero irá a aquello más valioso y seguro (inflación de materias primas alimentarias, energéticas y metales, etc). Se reducirá el porcentaje de gasto para lo superfluo, y se centrará progresivamente el esfuerzo energético, de materiales, etc. en lo esencial. Charles Hall, ecólogo, considera que, globalmente, habrá menos “tasa de retorno energético” por cada unidad invertida, lo que forzará a “aprovechar el excedente energético” para lo más esencial, y ese proceso lo viene analizando el autor desde hace décadas (ver gráficas al respecto). La dinámica de comportamiento de este proceso “natural”, viene condicionado por múltiples factores. Quizás la clave de la “relocalización” sea la adaptación como respuesta.

En este sentido, “adaptarse” requiere previamente conocer los condicionantes y las tendencias. En el caso de la “ultraperificidad”, se puede discutir ampliamente cómo “reducir” sus efectos, o disminuir lo que conlleva de incremento de costes, o de insuficiencia de tamaño del mercado para ser atendido por una economía de bajo coste, en la actualidad. Básicamente, se detraerán recursos de otros conceptos para “compensar” esa lejanía, cuestión clave en la era “pospetróleo”. Sin embargo, tan importante como eso será el proceso de adaptación a los costes (reales) crecientes y a los procesos de “ajuste” que implicarán crecientes costes (financieros) en los factores de producción.

Es preciso conocer que la ultraperificidad, como “estatuto permanente” no es posible en un Mundo en el que “nada permanece constante”. La dureza de esta afirmación es sólo comparable a la realidad que esconde: la certidumbre de que nada es intangible debe servir de acicate a la movilización en todos los órdenes, para cambiar, sobre todo, la sensación de “aceleración” fruto del crecimiento exponencial previo.

¿Cómo amoldar una sociedad ante los cambios? La forma más habitual, y humana, es diferir en el tiempo la adopción de decisiones que pudieran alterar lo que se considera como el normal (y deseable) estado “permanente” de las cosas. Pero es posible, al menos, hacer por no incrementar la huida hacia delante, algo harto difícil en épocas de aceleración, pero que al menos nos reconduce más hacia los límites reales.

Seremos más “ultraperiféricos” porque las economías de escala están sustentadas en la globalización, y ésta en un flujo cada vez mayor de recursos. Para financiar ese flujo, entramos en políticas de endeudamiento que confían en que más recursos vendrán a sustituir a los actuales. Pero esa tendencia no es posible indefinidamente.

Replantear la “ultraperificidad” requiere previamente, como conditio sine qua non, hablar de los factores que han permitido su mantenimiento. Probablemente, retrasar abordar esa situación y debate nos dificulte el margen de actuación en un futuro no tan lejano.

{kind=link}

{kind=link}