Texto completo (con ilustraciones), en PDF, aquí.

1.- Energía, eje de los modelos de economía y empleo.

El empleo depende del volumen de energía empleado, la intensidad en su uso y, en general, de la capacidad de cada sociedad de suministrarse de combustible y recursos que le permitan mantener una determinada complejidad económica. La “cuestión energética” es, pues, básica para analizar las perspectivas económicas y de empleo de un entorno, más aún en una era de importantes oscilaciones de los precios del petróleo – principal recurso energético de nuestra sociedad - y advertencias crecientes sobre la inseguridad y escasez futura de su suministro.

La interrelación entre empleo y energía es obvia: siendo la energía la “capacidad de hacer trabajo”, genera su abundancia la posibilidad de multiplicar las actividades que son susceptibles de intercambio productivo y de generar empleo. Como se puede ver, existe – el el ámbito temporal y espacial – una relación evidente entre actividad económica y empleo, y entre estos factores y el uso de energía.

Hasta ahora, y en los últimos años, las preocupaciones sobre las relaciones entre esos ámbitos se habían circunscrito en el paradigma dominante a la búsqueda de las formas para – consumiendo energía de forma creciente – lograr un “mix” de menor impacto ambiental, especialmente en términos de emisiones de gases de efecto invernadero y otros de incidencia más local.

Sin embargo, el importante incremento de los precios de los combustibles fósiles – que componen aproximadamente el 80% de los recursos energéticos globales[2] - en el periodo 2005-2008, ha puesto de evidencia que, más allá de las imprescindibles consideraciones ambientales, la accesibilidad a cantidades crecientes de suministro energético está siendo puesta en cuestión, por varios factores, entre los que, crecientemente, se vislumbra una dificultad para incrementar de forma suficiente para atender la creciente demanda de extracción de petróleo a nivel mundial, especialmente del petróleo convencional a bajo precio, así como la falta de un recurso energético que, hoy por hoy, pueda sustituir la versatilidad de aquél, en caso de disminución de su suministro.

Parece cada vez más claro que el “factor energético” (y, en general, la subida de precio de las materias primas) ha sido un factor clave para que la economía global entre en una situación de recesión. Como veremos en este análisis, la “disociación” entre economía y energía es imposible, y nuestras economías precisan de “energía barata” para funcionar de la manera convencional que hoy conocemos.

Precisamente en este contexto, conviene estar atento a las predicciones que algunos autores realizan sobre los suministros globales de combustibles fósiles, especialmente petróleo. En este punto, la Asociación para el estudio del cenit del petróleo y el gas (ASPO, en sus siglas en inglés) se ha erigido como una autoridad al analizar el estado de las reservas mundiales de crudo, partiendo de la perspectiva del gran geofísico M.K.Hubbert, que en los años 50 del Siglo XX predijera – con acierto – el cenit y declive de la extracción de petróleo en los EE.UU. Usando su modelo para todo el Mundo – la conocida curva de Hubbert –, los geólogos de ASPO – en su mayoría, con décadas de experiencia en exploración petrolera en diversas zonas geográficas y empresas del sector – advierten, también desde hace más de una década, de la inminencia del “fin del petróleo barato”, basándose en factores de declive natural, al no descubrirse tantas reservas nuevas de crudo como las que se están extrayendo anualmente, y estar el Mundo virtualmente explorado.

Este análisis pretende motivar la reflexión sobre la interrelación entre empleo, trabajo y energía, en el ámbito de la crisis energética y económica, a partir de los documentos de la VII Conferencia de ASPO, celebrada en octubre de 2008, en Barcelona[3], al ser este encuentro un recopilatorio importante de información actualizada en torno a la situación energética global.

2. El mix energético actual: una civilización basada en los combustibles fósiles.

El 80% del consumo energético de nuestra sociedad proviene de los combustibles fósiles. Además, como sabemos, la práctica totalidad del transporte mundial requiere de los derivados del petróleo, que soporta alrededor del 35% del consumo energético global. Sin duda alguna, la “economía y el empleo de la globalización” es más dependiente del crudo para su funcionamiento que otras sociedades con menor necesidad del transporte. La ficción de que las sociedades “del conocimiento” iban adentrándose en una progresiva “desconexión de las necesidades materiales” (nada menos que en una “desmaterialización”) se ha dado de bruces con la realidad que advierte de los costes de la movilidad, de origen no renovable. De hecho, entre el 50 y el 75% del petróleo que hoy se consume se destina a la movilidad, aspecto clave de la economía actual (de tal manera que hay zonas de importante actividad económica y de creación de empleo, como las zonas turísticas, que tienen un vínculo extremo con la disponibilidad de combustible barato).

Además, del petróleo nace la esencial industria petroquímica, el 99% de los lubricantes de los motores del Mundo; es esencial para la producción de comida, miles de productos, etc[4].

Un mix energético con necesidades “aceleradas” de combustible:

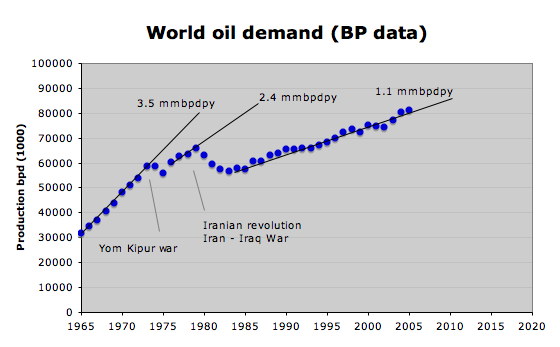

Conviene recordar que ese “mix energético”, en el que siempre han mantenido – en el último siglo y medio – su preeminencia los hidrocarburos, ha ido ampliando el volumen empleado de los mismos, de forma casi constante, exceptuando los periodos de crisis geopolítica o económica. Esto es, nuestro modelo económico (y financiero) está sustentado sobre “crecientes” cantidades de combustibles fósiles. Ese crecimiento adquiere la forma de una función exponencial y, por lo tanto, acelerada en el tiempo, por lo que cada vez más se requerirá de mayores cantidades de suministro energético para mantener el modelo. Esta característica es, hoy por hoy, consustancial a nuestra configuración socioeconómica. De hecho, cuando se estanca el “consumo creciente” de combustibles, se entra en periodo de crisis o recesión, provocando – de forma casi unánime – demandas de recuperación de la senda del crecimiento.

El problema de esta demanda creciente es el de los límites de extracción, límites a los que se llega de forma acelerada, debido al crecimiento exponencial, como ocurre con cualquier recurso finito.

El incremento de la capacidad de hacer trabajo

La consecuencia del incremento constante del uso de combustibles fósiles para el mantenimiento de nuestra economía ha sido el incremento constante de la “capacidad de hacer trabajo”. Los combustibles fósiles son enormes reservas de “energía solar acumulada”, con gran poder calorífico en su combustión. Se encuentra el petróleo y el carbón, así como el gas natural, en el entorno de los recursos energéticos con mayor “retorno energético” por unidad invertida en su obtención y procesamiento, tal y como han estudiado diversos especialistas en recursos[5].

Visto en perspectiva, existe un salto abismal – en términos de consumo energético - desde que nuestra actual civilización emprendiera la extracción creciente de combustibles fósiles.

3. La extracción de un recurso no renovable: hacia el agotamiento, pasando por el cenit.

Colin Campbell, el geólogo presidente de honor de ASPO, ha expuesto en multitud de ocasiones que no es tan importante la fecha exacta de un cenit del petróleo (techo de extracción), como la posterior tendencia al declive (el otro lado de la curva de campana). Es inevitable que exista un declive del petróleo, como ya se ha dado en decenas de países del Mundo.

Como nos recuerda el Chris Skrebowski, editor de Petroleum Review, que estima un techo de producción mundial de petróleo en torno al año 2011, ya actualmente alrededor del 35% del petróleo consumido proviene de países con declive en la producción; los países de la OCDE han registrado un cenit en el año 1997; en su conjunto, los países no pertenecientes a la OPEP o a la Ex URSS, registraron también el cenit en el año 2002; la región de Norte América (EE.UU., Canadá y México) llegaron a ese techo conjunto en el año 1997; el gran yacimiento del Mar del Norte ( compartido por el Reino Unido, Dinamarca y Noruega) ya llegó al cenit en el año 2000, y ha declinado en más de un 25%. En total, unos 28 países productores con cantidades significativas de extracción han pasado ese momento, y se encuentran en declive[6].

Es preciso destacar que la tendencia de decrecimiento en los descubrimientos de petróleo ha sido constante en las últimas cinco décadas (desde el comienzo de los años 60), precisamente en la era del desarrollo de las más sofisticadas tecnologías y proyectos de exploración y extracción de la Historia del crudo. Como dice Skrebowski, “los mayores yacimientos – de los que se extrae la mitad del crudo mundial, y contienen dos tercios de las reservas – se encuentran avejentados y cansados”: tienen una edad media de 42 años, 50 de los 120 mayores ya están en declive seguro; el 70% de la extracción proviene de yacimientos con más de 30 años de edad; y ha habido muy pocos descubrimientos recientes con volúmenes significativos de crudo por extraer. Este estudioso de las reservas de petróleo se apoya en el estudio de los proyectos de extracción de crudo que se están poniendo en marcha en estos años – entre el “descubrimiento” y la extracción transcurren al menos 6 ó 7 años - para afirmar que la producción mundial se estanca en torno al año 2010, para comenzar a descender alrededor del año 2011-2012, discrepando en tan sólo dos o tres años con respecto a las predicciones de ASPO.

Frente a este análisis, la Agencia Internacional de la Energía, progresivamente, se ha ido acercando a un escenario de mayor contención del crecimiento de la extracción, aunque considera que, con las inversiones necesarias, se puede incrementar aún hasta los 105 millones de barriles en el año 2030 la extracción (hasta hace unos años hablaba de 121 millones en esa fecha). Cabe destacar el importante descenso en las predicciones de subida de la producción, con respecto a ediciones anteriores de sus Informes anuales[7].

4. Los límites en la disponibilidad de energía (flujos) y materiales.

Al ser recursos no renovables, la tendencia creciente de extracción implica una mayor escasez posterior de disponibilidad del mismo. De hecho, ocurre que cuando de un yacimiento se quiere extraer el crudo “más rápido”, se llega antes a su cenit de extracción, y posteriormente las tasas de declive son mayores.

Por otro lado, en el proceso de extracción y comercialización del petróleo juegan otros factores de forma importante, singularmente el comportamiento de los países exportadores. El llamado “Land Export Model”, presentado por el geólogo Jeffrey Brown[8], estudia cómo los mayores países productores de petróleo disminuyen sus exportaciones con el tiempo, una vez alcanzan cierto nivel crítico, en el que el incremento del consumo interior unido al declive natural de sus yacimientos invierte la tendencia creciente de exportación. Según algunos autores[9], esta tendencia de exportaciones se consolidará con los años, de tal manera que será un factor de enorme importancia para el futuro, en el consumo por parte de los países importadores.

Las especiales características del petróleo – versatilidad, seguridad, densidad energética, etc – plantean la necesidad de analizar si con menor disposición de éste – por motivos geológicos, de “nacionalismo petrolero”, etc. - sería posible mantener el crecimiento convencional.

Como decimos, para evaluar realmente el valor del recurso energético se deben analizar sus prestaciones y contenido energético (véase la anterior referencia a los cálculos de Charles A. Hall). El grado de dependencia del crudo es enorme para el conjunto de procesos económicos e industriales, inclusive para la obtención de los restantes recursos energéticos (canalización del gas, transporte del carbón, procesos industriales de todos las “fuentes” de energía, etc.). Especialmente en el transporte, como se ha dicho, habrá un factor clave que limitará, en términos de flujos absolutos, la disponibilidad de energía, sobre todo para aquellas zonas más dependientes.

5. Con las alternativas, ¿es posible seguir creciendo? Nuclear, biocombustibles, energía solar y eólica.

Se plantea la necesidad de procurar “alternativas” para permitir mantener el crecimiento. Evidentemente, es obligada una referencia a esa necesidad del “crecimiento”. Desde hace varias décadas, estudios de diferente índole vienen advirtiendo de la existencia de “límites” para esa dinámica de aceleración en el consumo de los recursos[10]. De hecho, actualizaciones de esas consideraciones concluyen que existe “translimitación”, esto es, se habría sobrepasado la capacidad de carga planetaria, por lo que sería inevitable un ajuste a la baja del consumo global de recursos[11].

Sin embargo, más allá de estas advertencias, parece existir una práctica unanimidad sobre las bondades del crecimiento, inclusive para “resolver” los problemas que el mismo crecimiento genera: agotamiento de recursos, etc.

Pero “crecer” requiere, como hemos dicho, cantidades “cada vez mayores” (de forma acelerada) de cada recurso. ¿Es posible abastecer ese deseo con los recursos actuales, habida cuenta del futuro declive del petróleo?

Gas Natural: el crecimiento imposible

ASPO considera que el Gas natural no va a compensar, en términos absolutos, el declive del petróleo, aunque aún el gas natural pueda seguir una senda teórica de extensión de su producción. El geólogo Mariano Marzo[12] ha advertido que existen importantes problemas, más que en el ámbito geológico (aunque las reservas están enormemente concentradas, más aún que en el caso del petróleo), en el terreno de la licuefacción y regasificación posterior. Considera Marzo que la expansión de las infraestructuras de licuefacción no es suficiente para la cantidad de regasificadoras que se están programando, lo que hace previsible la escasez en el abastecimiento final (también en este sentido se ha pronunciado la propia Agencia Internacional de la Energía). Igualmente, se piensa que hay indicadores de retraso en los proyectos de la industria debido a escasez de trabajadores experimentados y costes altos de materiales, etc. siendo normales los retrasos en la ejecución de proyectos de regasificación, y habitual las reprogramaciones a la baja de los proyectos de expansión de la capacidad de exportación del Gas Natural.

Nuclear, la “ilusión fallida”.

La industria nuclear – como otras - es muy dependiente de la economía financiera del petróleo. De tal manera que, como afirma Marcel Coderch[13], el principal problema que tuvo la industria nuclear en su prometida expansión fueron las crisis económicas de los años 70, que frenaron en seco la expansión de la contratación de nuevos reactores, inclusive antes que los incidentes relacionados con la seguridad de las mismas. Esas cancelaciones masivas de construcciones de nuevas centrales tuvieron que ver con crisis económico-financieras motivadas, a su vez, por una crisis energética de disminución del suministro de petróleo. Paradójicamente, cuando se pretende relanzar la industria nuclear, se da el mismo escenario de crisis financiera y recesión global, aunque agravado por el carácter estructural de esa falta de crecimiento – y futuro declive – de la extracción petrolera, que está condicionando fuertemente las posibilidades de expansión económica. Como explica Coderch, esa expansión es requisito para la concesión de créditos que financien la carestía enorme – y el retorno negativo inicial – de una central nuclear. Además de otros argumentos para cuestionar la industria nuclear (residuos, seguros, riesgos, recursos minerales, etc.), parece que la industria nuclear, por sí sóla, sin el importante apoyo público – en forma de subvenciones, límites a la responsabilidad civil por incidentes, gestión de los residuos asumida por el Estado, etc – no tendrá posibilidad de salir adelante.

Biocombustibles: los límites de la fotosíntesis[14].

Numerosos estudiosos de los ciclos energéticos han puesto en cuestión, desde hace décadas, la viabilidad de los biocombustibles como recurso energético, habida cuenta su bajísima tasa de retorno energético, o incluso tasa negativa. Como se ha expuesto en suficientes ocasiones, además, la cuestión de la escala es importante, porque una extensión del fenómeno de los agrocarburantes encontraría límites en la disputa con los cultivos para la alimentación humana, la disponibilidad de agua, etc. De hecho, como recuerda Giampietro, ya la especie humana se ha apropiado de la Productividad primaria neta mundial en alrededor de un 50%, lo que indica a las claras la existencia de techos inclusive de espacio para pretender procesos de sustitución del enorme potencial calorífico que ofrecen las reservas de combustibles fósiles.

El futuro solar.

El futuro será, probablemente, más dependiente de la energía solar y eólica, ante los límites expuestos en relación con los restantes recursos energéticos[15]. La opción parece, pues, clara, aunque se presenta el debate en torno a la capacidad estos recursos de mantener el crecimiento, o de alcanzar a cubrir el descenso de disponibilidad de petróleo. El encuentro de ASPO VII sirvió para dejar entrever varias de las opiniones al respecto. Un primer obstáculo con el que se encuentra el “futuro solar” es el de la que el Mundo actual es muy dependiente del transporte, y parece lejos el momento en que los ingenios “renovables” puedan aportar cifras significativas de generación para suministrar los altos índices de movilidad mundial. El segundo obstáculo y reto importante es el de la intermitencia del suministro de estas fuentes, lo que obliga a un desarrollo de “acumuladores” de energía, en forma de baterías domésticas, elevación de agua para su posterior bombeo[16], el desarrollo de una amplia red de suministro, etc. Por último, se debe tener en cuenta la dependencia del desarrollo actual de la energía solar y eólica del entramado industrial y financiero sustentado por los combustibles fósiles, lo que supone un tercer reto para este sector. Las crisis financieras fruto de la paralización del crecimiento reducen las expectativas de crédito y ayudas a otros sectores, así como la apertura de nuevos mercados. Más allá de que sea visible la transición energética hacia fuentes más renovables, éstas deberán superar numerosos obstáculos y, sobre todo, parece complejo que puedan sustituir los diferentes usos energéticos del petróleo para la movilidad, como se ha dicho. Es obligada, en este sentido, la referencia de Pedro Prieto[17] sobre la actual capacidad de ambos recursos, en el “mix eléctrico” (que no energético) global. Según los datos que aporta, el parque mundial eólico instalado en el año 2007 (20 GW), producirá 23 veces menos que únicamente el incremento del consumo eléctrico durante el mismo periodo. Por su parte, en relación con la energía solar, el parque solar mundial instalado en el año 2007 (de 8 a 10 GW) generaron 12.6 TWh, lo que es 72 veces menos que el incremento (no el total) del consumo eléctrico entre los años 2006 y 2007, y un 0.006% del consumo eléctrico mundial en el año 2007. Frente a la contundencia de estos datos de partida, se ofrecen perspectivas de cálculo de los crecimientos necesarios, en todo caso gigantescos (y crecientes, si se quisiera seguir creciendo, inclusive con límites físicos de espacio, disponibilidad de materiales y agua, etc.), para promover un mix energético más renovable[18]

6. Las consecuencias económicas financieras de la crisis energética. Hacia la crisis permanente del modelo de crecimiento.

La economía financiera y la globalización tienen en los combustibles fósiles su base más importante. La adicción a las crecientes dosis de energía barata ha permitido la expansión de los mercados, a través de un transporte con costes monetarios insignificantes, y esta globalización ha extendido igualmente los intercambios de dinero y “confianza en el crecimiento”. Normalmente se disocia el funcionamiento de la economía financiera – las burbujas monetarias, inmobiliarias, etc. – de la economía real, pero ese empeño finalmente es imposible, más aún con límites energéticos claros. Parte de esa confusión se da cuando se pretende “resolver” la cuestión energética con mayores inversiones, una vez conocemos que existen límites físicos de expansión, y que mayores presupuestos en exploración o perforación, en el ámbito petrolero, no equivalen a mayores volúmenes de extracción.

Como explica Colin Campbell[19], “los bancos han estado prestando más dinero del que tenía en los depósitos, asumiendo que “la expansión del mañana iba a abonar la deuda que se contrajera hoy”, una “dudosa práctica que funcionaba mientras que la economía – basada en el petróleo – mantuvo su crecimiento”. Según Campbell, tras el cenit del petróleo a la era de la expansión le sobreviene una era de “contracción”, lo que hace la deuda difícil de devolver; un momento que, para el geólogo, ya habría llegado, un momento, además, de emergencia de los “nacionalismos” protectores de los recursos que se saben escasos en el futuro. Añade que parece inevitable la vuelta a “mercados regionales” más que globalizados, en un entorno donde el reto del transporte – totalmente dependiente del petróleo – será el mayor que afrontarán las economías.

Jean Lahèrrere, geólogo fundador de ASPO ha estimado[20] que, dependiendo de cómo de profunda sea la actual crisis económica, así podríamos inclusive vivir un “rebote (transitorio) en la producción de petróleo” que seguiría al descenso actual, motivado por el acusado descenso de la demanda. Entraríamos así en un periodo de alta volatilidad, de “techo ondulante” en la producción y variabilidad en el precio del petróleo, condicionado por los problemas financieros.

En todo caso, parece que, dada la dimensión del problema – estamos hablando del principal recurso de la civilización actual – es más que lógico pensar en límites al crecimiento o expansión acelerada del uso de recursos y de la economía en general, lo que obligaría a repensar muchas de las proyecciones que habitualmente se hacen en torno al modelo económico convencional.

7. Decrecimiento, trabajo y empleo.

En la economía convencional, decrecer implica la destrucción del empleo. Es más, se ha hecho habitual considerar que la única garantía para mantener el empleo es el crecimiento económico, que se reivindica desde la práctica totalidad de los agentes económicos y sociales.

Progresivamente, la creciente “capacidad de hacer trabajo” (disponibilidad de energía), parece limitada, así como los flujos crecientes, al menos en los ritmos de consumo que exige la globalización. Diferentes tendencias – economía de servicios, maquinización, etc. – han hecho del mundo del trabajo un espacio especialmente vulnerable con respecto a los mercados y los suministros lejanos y crecientes, lo que otorga una creciente vulnerabilidad al empleo y a numerosos sectores económicos.

Igualmente, no parece que únicamente “reformas” del actual mix energético sean suficientes para garantizar el crecimiento que se desea, por lo que el carácter estructural de la pérdida de actividad económica y empleo se hace presente, y no únicamente en relación con la actual crisis financiera.

Urge contemplar el fenómeno del declive del petróleo como un reto de enormes dimensiones para el empleo, probablemente el mayor desde las grandes crisis económicas, especialmente la depresión del 29. Por un lado, la dinámica que pretende mantener el crecimiento – para mantener el empleo – acelera el consumo de recursos no renovables, lo que a su vez acelera la llegada a peores escenarios que afrontar para mantener ese mismo empleo (declive más acusado del crudo, por ejemplo); por otro lado, renunciar al crecimiento supone, hoy por hoy, garantizar importantes pérdidas de empleo. Por último, esa urgencia que se reclama viene dada por la dimensión del empeño de “reestructuración” que habría que emprender, harto difícil sin un cuestionamiento – inclusive cultural – de los axiomas del modelo económico de crecimiento exponencial, probablemente el reto más importante para los trabajadores/as en esta nueva etapa.

[1] Informe a partir de la asistencia, en condición de miembro de CC.OO., a la VII Conferencia Internacional de la Asociación para el estudio del cenit del petróleo y del gas, celebrada en Barcelona, el 20 y 21 de octubre de 2008, en http://www.aspo-spain.org/aspo7/home.php?idioma=es

[2] World Energy Outlook 2008, Agencia Internacional de la Energía, en http://www.iea.org/weo/key_graphs_08/WEO_2008_Key_Graphs.pdf

[3] Descripción del evento y de la documentación presentada (y usada en este trabajo), aquí: http://www.aspo-spain.org/aspo7/home.php

[4] Datos tomados de SKREBOWSKI, Chris; The countdown to peak oil, octubre de 2008, Barcelona, ASPO VII, en http://www.aspo-spain.org/aspo7/presentations/Skrebowski-PeakOil-ASPO7.pdf

[5] El profesor Charles A. Hall ha desgranado la relación entre capacidad de trabajo y “calidad” calorífica de los recursos energéticos (documento citado).

[6] Información tomada de SKREBOWSKI, Chris; The countdown to peak oil, octubre de 2008, Barcelona, ASPO VII, en http://www.aspo-spain.org/aspo7/presentations/Skrebowski-PeakOil-ASPO7.pdf

[7] International Energy Agency; World Energy Outlook, 2008, en http://www.worldenergyoutlook.org/ Por su parte, Mat Simmons, experto en recursos energéticos, ha analizado, entre otros, el citado Informe, poniendo en cuestión las fuentes utilizadas por la Agencia, sobre todo para valorar la incorporación de nuevos desarrollos petroleros y la mejora de los existentes, en buena parte con varias décadas de existencia y, por tanto, en estado de madurez o declive inminente. En http://www.energybulletin.net/node/47234

[8] En Europa, el portugués Louis de Sousa ha realizado un estudio de este fenómeno, tal y como adelantó en ASPO VII.

[9] En http://netoilexports.blogspot.com/ se observa cómo los principales 20 exportadores de petróleo del Mundo mantienen una meseta conjunta de exportación, con cierta tendencia declinante.

[10] La abundante energía facilita el acceso a los restantes recursos (inclusive los “renovables”), y acelera su agotamiento. Uno de los casos más claros es el de los recursos pesqueros. Como se advierte desde la comunidad científica, más del 70% de las pesquerías mundiales están sobre explotadas, y el restante 30% se encuentran al límite de la “sostenibilidad”. En 1950 la sobreexplotación únicamente alcanzaba al 15% de las pesquerías. La disponibilidad de energía para las grandes flotas pesqueras industriales ha permitido este proceso que amenaza a numerosas especies de interés comercial. En New York Times, A Seafood Snob Ponders the Future of Fish, Lunes, 17 de noviembre de 2008, en http://www.nytimes.com/2008/11/16/weekinreview/16bittman.html?pagewanted=1&_r=1

[11] La referencia más habitual para el análisis de ese fenómeno es la de Los límites del crecimiento, libro de los años 70, actualizado dos décadas después, con el significativo título de Más allá de los límites. Ambos libros, así como su nueva edición 30 años después, son obra de Donella Meadows, Dennis Meadows y Jorgen Randers

[12] MARZO, Mariano; Gas supply security in Spain, octubre de 2008, Barcelona, en http://www.aspo-spain.org/aspo7/presentations/Marzo-GasSuply-ASPO7.pdf

[13] CODERCH, Marcel; The nuclear illusion; Barcelona, octubre de 2008, ASPO VII, en http://www.aspo-spain.org/aspo7/presentations/Coderch-Nuclear-ASPO7.pdf

[14] Información tomada de GIAMPIETRO, Mario, Research Professor, Institute of Environmental Science and Technology, Universitat Autónoma de Barcelona; A reality check on the feasibility and desirability of biofuels as an alternative to fossil energy fuels, octubre de 2008, Barcelona, en ASPO VII, en http://www.aspo-spain.org/aspo7/presentations/Giampietro-Biofuels-ASPO7.pdf

[15] No se abordó la situación de la energía hidroeléctrica (básicamente limitada por la explotación efectiva de casi todas las cuencas aprovechables a nivel mundial, en palabras de Pedro Prieto), ni del carbón, opción más perjudicial para el futuro – junto a la energía nuclear – por la alta cantidad de emisiones generadas en su combustión. Por otro lado, su conversión a “líquido” para la movilidad es un proceso caro, que la misma Agencia Internacional de la Energía sitúa en el futuro en una cantidad insignificante de la producción mundial.

[16] Como en el ejemplo del proyecto de la Isla de El Hierro, con una central hidroeólica, en PIERNAVIEJA IZQUIERDO, Gonzalo, Director de I+D, del Instituto Tecnológico de Canarias, Wind/Pumped-Hydro Power Station for El Hierro Island. Goal: 100% Renewable Energies, Octubre de 2008, Barcelona, en .http://www.aspo-spain.org/aspo7/presentations/Piernavieja-Hierro-ASPO7.pdf

[17] PRIETO, Pedro; Solar + Wind in Spain/ World. Closing the growing gap?, Octubre de 2008, ASPO VII, Barcelona, en http://www.aspo-spain.org/aspo7/presentations/Prieto-SolarWind-ASPO7.pdf

[18] ASPO VII recogió numerosas presentaciones sobre cálculos de expansión de la industria solar y eólica en diferentes lugares, especialmente España y Europa. Ver en http://www.aspo-spain.org/aspo7/presentaciones.html

[19] CAMPBELL, Colin, Honorary President of ASPO; Peak oil: a turning point for Mankind, Octubre de 2008, Barcelona, APSO VII, en http://www.aspo-spain.org/aspo7/presentations/Campbell-Mankind-ASPO7.pdf

[20] Jean Laherrere & Jean-Luc Wingert , respectivamente geólogo fundador de ASPO & Consultor y autor de "La vie apres le pétrole". Presentación: “Forecast of liquids production assuming strong economic constraints”. En http://www.aspo-spain.org/aspo7/presentations/Laherrere_Wingert-Liquids-ASPO7.pdf

El empleo depende del volumen de energía empleado, la intensidad en su uso y, en general, de la capacidad de cada sociedad de suministrarse de combustible y recursos que le permitan mantener una determinada complejidad económica. La “cuestión energética” es, pues, básica para analizar las perspectivas económicas y de empleo de un entorno, más aún en una era de importantes oscilaciones de los precios del petróleo – principal recurso energético de nuestra sociedad - y advertencias crecientes sobre la inseguridad y escasez futura de su suministro.

La interrelación entre empleo y energía es obvia: siendo la energía la “capacidad de hacer trabajo”, genera su abundancia la posibilidad de multiplicar las actividades que son susceptibles de intercambio productivo y de generar empleo. Como se puede ver, existe – el el ámbito temporal y espacial – una relación evidente entre actividad económica y empleo, y entre estos factores y el uso de energía.

Hasta ahora, y en los últimos años, las preocupaciones sobre las relaciones entre esos ámbitos se habían circunscrito en el paradigma dominante a la búsqueda de las formas para – consumiendo energía de forma creciente – lograr un “mix” de menor impacto ambiental, especialmente en términos de emisiones de gases de efecto invernadero y otros de incidencia más local.

Sin embargo, el importante incremento de los precios de los combustibles fósiles – que componen aproximadamente el 80% de los recursos energéticos globales[2] - en el periodo 2005-2008, ha puesto de evidencia que, más allá de las imprescindibles consideraciones ambientales, la accesibilidad a cantidades crecientes de suministro energético está siendo puesta en cuestión, por varios factores, entre los que, crecientemente, se vislumbra una dificultad para incrementar de forma suficiente para atender la creciente demanda de extracción de petróleo a nivel mundial, especialmente del petróleo convencional a bajo precio, así como la falta de un recurso energético que, hoy por hoy, pueda sustituir la versatilidad de aquél, en caso de disminución de su suministro.

Parece cada vez más claro que el “factor energético” (y, en general, la subida de precio de las materias primas) ha sido un factor clave para que la economía global entre en una situación de recesión. Como veremos en este análisis, la “disociación” entre economía y energía es imposible, y nuestras economías precisan de “energía barata” para funcionar de la manera convencional que hoy conocemos.

Precisamente en este contexto, conviene estar atento a las predicciones que algunos autores realizan sobre los suministros globales de combustibles fósiles, especialmente petróleo. En este punto, la Asociación para el estudio del cenit del petróleo y el gas (ASPO, en sus siglas en inglés) se ha erigido como una autoridad al analizar el estado de las reservas mundiales de crudo, partiendo de la perspectiva del gran geofísico M.K.Hubbert, que en los años 50 del Siglo XX predijera – con acierto – el cenit y declive de la extracción de petróleo en los EE.UU. Usando su modelo para todo el Mundo – la conocida curva de Hubbert –, los geólogos de ASPO – en su mayoría, con décadas de experiencia en exploración petrolera en diversas zonas geográficas y empresas del sector – advierten, también desde hace más de una década, de la inminencia del “fin del petróleo barato”, basándose en factores de declive natural, al no descubrirse tantas reservas nuevas de crudo como las que se están extrayendo anualmente, y estar el Mundo virtualmente explorado.

Este análisis pretende motivar la reflexión sobre la interrelación entre empleo, trabajo y energía, en el ámbito de la crisis energética y económica, a partir de los documentos de la VII Conferencia de ASPO, celebrada en octubre de 2008, en Barcelona[3], al ser este encuentro un recopilatorio importante de información actualizada en torno a la situación energética global.

2. El mix energético actual: una civilización basada en los combustibles fósiles.

El 80% del consumo energético de nuestra sociedad proviene de los combustibles fósiles. Además, como sabemos, la práctica totalidad del transporte mundial requiere de los derivados del petróleo, que soporta alrededor del 35% del consumo energético global. Sin duda alguna, la “economía y el empleo de la globalización” es más dependiente del crudo para su funcionamiento que otras sociedades con menor necesidad del transporte. La ficción de que las sociedades “del conocimiento” iban adentrándose en una progresiva “desconexión de las necesidades materiales” (nada menos que en una “desmaterialización”) se ha dado de bruces con la realidad que advierte de los costes de la movilidad, de origen no renovable. De hecho, entre el 50 y el 75% del petróleo que hoy se consume se destina a la movilidad, aspecto clave de la economía actual (de tal manera que hay zonas de importante actividad económica y de creación de empleo, como las zonas turísticas, que tienen un vínculo extremo con la disponibilidad de combustible barato).

Además, del petróleo nace la esencial industria petroquímica, el 99% de los lubricantes de los motores del Mundo; es esencial para la producción de comida, miles de productos, etc[4].

Un mix energético con necesidades “aceleradas” de combustible:

Conviene recordar que ese “mix energético”, en el que siempre han mantenido – en el último siglo y medio – su preeminencia los hidrocarburos, ha ido ampliando el volumen empleado de los mismos, de forma casi constante, exceptuando los periodos de crisis geopolítica o económica. Esto es, nuestro modelo económico (y financiero) está sustentado sobre “crecientes” cantidades de combustibles fósiles. Ese crecimiento adquiere la forma de una función exponencial y, por lo tanto, acelerada en el tiempo, por lo que cada vez más se requerirá de mayores cantidades de suministro energético para mantener el modelo. Esta característica es, hoy por hoy, consustancial a nuestra configuración socioeconómica. De hecho, cuando se estanca el “consumo creciente” de combustibles, se entra en periodo de crisis o recesión, provocando – de forma casi unánime – demandas de recuperación de la senda del crecimiento.

El problema de esta demanda creciente es el de los límites de extracción, límites a los que se llega de forma acelerada, debido al crecimiento exponencial, como ocurre con cualquier recurso finito.

El incremento de la capacidad de hacer trabajo

La consecuencia del incremento constante del uso de combustibles fósiles para el mantenimiento de nuestra economía ha sido el incremento constante de la “capacidad de hacer trabajo”. Los combustibles fósiles son enormes reservas de “energía solar acumulada”, con gran poder calorífico en su combustión. Se encuentra el petróleo y el carbón, así como el gas natural, en el entorno de los recursos energéticos con mayor “retorno energético” por unidad invertida en su obtención y procesamiento, tal y como han estudiado diversos especialistas en recursos[5].

Visto en perspectiva, existe un salto abismal – en términos de consumo energético - desde que nuestra actual civilización emprendiera la extracción creciente de combustibles fósiles.

3. La extracción de un recurso no renovable: hacia el agotamiento, pasando por el cenit.

Colin Campbell, el geólogo presidente de honor de ASPO, ha expuesto en multitud de ocasiones que no es tan importante la fecha exacta de un cenit del petróleo (techo de extracción), como la posterior tendencia al declive (el otro lado de la curva de campana). Es inevitable que exista un declive del petróleo, como ya se ha dado en decenas de países del Mundo.

Como nos recuerda el Chris Skrebowski, editor de Petroleum Review, que estima un techo de producción mundial de petróleo en torno al año 2011, ya actualmente alrededor del 35% del petróleo consumido proviene de países con declive en la producción; los países de la OCDE han registrado un cenit en el año 1997; en su conjunto, los países no pertenecientes a la OPEP o a la Ex URSS, registraron también el cenit en el año 2002; la región de Norte América (EE.UU., Canadá y México) llegaron a ese techo conjunto en el año 1997; el gran yacimiento del Mar del Norte ( compartido por el Reino Unido, Dinamarca y Noruega) ya llegó al cenit en el año 2000, y ha declinado en más de un 25%. En total, unos 28 países productores con cantidades significativas de extracción han pasado ese momento, y se encuentran en declive[6].

Es preciso destacar que la tendencia de decrecimiento en los descubrimientos de petróleo ha sido constante en las últimas cinco décadas (desde el comienzo de los años 60), precisamente en la era del desarrollo de las más sofisticadas tecnologías y proyectos de exploración y extracción de la Historia del crudo. Como dice Skrebowski, “los mayores yacimientos – de los que se extrae la mitad del crudo mundial, y contienen dos tercios de las reservas – se encuentran avejentados y cansados”: tienen una edad media de 42 años, 50 de los 120 mayores ya están en declive seguro; el 70% de la extracción proviene de yacimientos con más de 30 años de edad; y ha habido muy pocos descubrimientos recientes con volúmenes significativos de crudo por extraer. Este estudioso de las reservas de petróleo se apoya en el estudio de los proyectos de extracción de crudo que se están poniendo en marcha en estos años – entre el “descubrimiento” y la extracción transcurren al menos 6 ó 7 años - para afirmar que la producción mundial se estanca en torno al año 2010, para comenzar a descender alrededor del año 2011-2012, discrepando en tan sólo dos o tres años con respecto a las predicciones de ASPO.

Frente a este análisis, la Agencia Internacional de la Energía, progresivamente, se ha ido acercando a un escenario de mayor contención del crecimiento de la extracción, aunque considera que, con las inversiones necesarias, se puede incrementar aún hasta los 105 millones de barriles en el año 2030 la extracción (hasta hace unos años hablaba de 121 millones en esa fecha). Cabe destacar el importante descenso en las predicciones de subida de la producción, con respecto a ediciones anteriores de sus Informes anuales[7].

4. Los límites en la disponibilidad de energía (flujos) y materiales.

Al ser recursos no renovables, la tendencia creciente de extracción implica una mayor escasez posterior de disponibilidad del mismo. De hecho, ocurre que cuando de un yacimiento se quiere extraer el crudo “más rápido”, se llega antes a su cenit de extracción, y posteriormente las tasas de declive son mayores.

Por otro lado, en el proceso de extracción y comercialización del petróleo juegan otros factores de forma importante, singularmente el comportamiento de los países exportadores. El llamado “Land Export Model”, presentado por el geólogo Jeffrey Brown[8], estudia cómo los mayores países productores de petróleo disminuyen sus exportaciones con el tiempo, una vez alcanzan cierto nivel crítico, en el que el incremento del consumo interior unido al declive natural de sus yacimientos invierte la tendencia creciente de exportación. Según algunos autores[9], esta tendencia de exportaciones se consolidará con los años, de tal manera que será un factor de enorme importancia para el futuro, en el consumo por parte de los países importadores.

Las especiales características del petróleo – versatilidad, seguridad, densidad energética, etc – plantean la necesidad de analizar si con menor disposición de éste – por motivos geológicos, de “nacionalismo petrolero”, etc. - sería posible mantener el crecimiento convencional.

Como decimos, para evaluar realmente el valor del recurso energético se deben analizar sus prestaciones y contenido energético (véase la anterior referencia a los cálculos de Charles A. Hall). El grado de dependencia del crudo es enorme para el conjunto de procesos económicos e industriales, inclusive para la obtención de los restantes recursos energéticos (canalización del gas, transporte del carbón, procesos industriales de todos las “fuentes” de energía, etc.). Especialmente en el transporte, como se ha dicho, habrá un factor clave que limitará, en términos de flujos absolutos, la disponibilidad de energía, sobre todo para aquellas zonas más dependientes.

5. Con las alternativas, ¿es posible seguir creciendo? Nuclear, biocombustibles, energía solar y eólica.

Se plantea la necesidad de procurar “alternativas” para permitir mantener el crecimiento. Evidentemente, es obligada una referencia a esa necesidad del “crecimiento”. Desde hace varias décadas, estudios de diferente índole vienen advirtiendo de la existencia de “límites” para esa dinámica de aceleración en el consumo de los recursos[10]. De hecho, actualizaciones de esas consideraciones concluyen que existe “translimitación”, esto es, se habría sobrepasado la capacidad de carga planetaria, por lo que sería inevitable un ajuste a la baja del consumo global de recursos[11].

Sin embargo, más allá de estas advertencias, parece existir una práctica unanimidad sobre las bondades del crecimiento, inclusive para “resolver” los problemas que el mismo crecimiento genera: agotamiento de recursos, etc.

Pero “crecer” requiere, como hemos dicho, cantidades “cada vez mayores” (de forma acelerada) de cada recurso. ¿Es posible abastecer ese deseo con los recursos actuales, habida cuenta del futuro declive del petróleo?

Gas Natural: el crecimiento imposible

ASPO considera que el Gas natural no va a compensar, en términos absolutos, el declive del petróleo, aunque aún el gas natural pueda seguir una senda teórica de extensión de su producción. El geólogo Mariano Marzo[12] ha advertido que existen importantes problemas, más que en el ámbito geológico (aunque las reservas están enormemente concentradas, más aún que en el caso del petróleo), en el terreno de la licuefacción y regasificación posterior. Considera Marzo que la expansión de las infraestructuras de licuefacción no es suficiente para la cantidad de regasificadoras que se están programando, lo que hace previsible la escasez en el abastecimiento final (también en este sentido se ha pronunciado la propia Agencia Internacional de la Energía). Igualmente, se piensa que hay indicadores de retraso en los proyectos de la industria debido a escasez de trabajadores experimentados y costes altos de materiales, etc. siendo normales los retrasos en la ejecución de proyectos de regasificación, y habitual las reprogramaciones a la baja de los proyectos de expansión de la capacidad de exportación del Gas Natural.

Nuclear, la “ilusión fallida”.

La industria nuclear – como otras - es muy dependiente de la economía financiera del petróleo. De tal manera que, como afirma Marcel Coderch[13], el principal problema que tuvo la industria nuclear en su prometida expansión fueron las crisis económicas de los años 70, que frenaron en seco la expansión de la contratación de nuevos reactores, inclusive antes que los incidentes relacionados con la seguridad de las mismas. Esas cancelaciones masivas de construcciones de nuevas centrales tuvieron que ver con crisis económico-financieras motivadas, a su vez, por una crisis energética de disminución del suministro de petróleo. Paradójicamente, cuando se pretende relanzar la industria nuclear, se da el mismo escenario de crisis financiera y recesión global, aunque agravado por el carácter estructural de esa falta de crecimiento – y futuro declive – de la extracción petrolera, que está condicionando fuertemente las posibilidades de expansión económica. Como explica Coderch, esa expansión es requisito para la concesión de créditos que financien la carestía enorme – y el retorno negativo inicial – de una central nuclear. Además de otros argumentos para cuestionar la industria nuclear (residuos, seguros, riesgos, recursos minerales, etc.), parece que la industria nuclear, por sí sóla, sin el importante apoyo público – en forma de subvenciones, límites a la responsabilidad civil por incidentes, gestión de los residuos asumida por el Estado, etc – no tendrá posibilidad de salir adelante.

Biocombustibles: los límites de la fotosíntesis[14].

Numerosos estudiosos de los ciclos energéticos han puesto en cuestión, desde hace décadas, la viabilidad de los biocombustibles como recurso energético, habida cuenta su bajísima tasa de retorno energético, o incluso tasa negativa. Como se ha expuesto en suficientes ocasiones, además, la cuestión de la escala es importante, porque una extensión del fenómeno de los agrocarburantes encontraría límites en la disputa con los cultivos para la alimentación humana, la disponibilidad de agua, etc. De hecho, como recuerda Giampietro, ya la especie humana se ha apropiado de la Productividad primaria neta mundial en alrededor de un 50%, lo que indica a las claras la existencia de techos inclusive de espacio para pretender procesos de sustitución del enorme potencial calorífico que ofrecen las reservas de combustibles fósiles.

El futuro solar.

El futuro será, probablemente, más dependiente de la energía solar y eólica, ante los límites expuestos en relación con los restantes recursos energéticos[15]. La opción parece, pues, clara, aunque se presenta el debate en torno a la capacidad estos recursos de mantener el crecimiento, o de alcanzar a cubrir el descenso de disponibilidad de petróleo. El encuentro de ASPO VII sirvió para dejar entrever varias de las opiniones al respecto. Un primer obstáculo con el que se encuentra el “futuro solar” es el de la que el Mundo actual es muy dependiente del transporte, y parece lejos el momento en que los ingenios “renovables” puedan aportar cifras significativas de generación para suministrar los altos índices de movilidad mundial. El segundo obstáculo y reto importante es el de la intermitencia del suministro de estas fuentes, lo que obliga a un desarrollo de “acumuladores” de energía, en forma de baterías domésticas, elevación de agua para su posterior bombeo[16], el desarrollo de una amplia red de suministro, etc. Por último, se debe tener en cuenta la dependencia del desarrollo actual de la energía solar y eólica del entramado industrial y financiero sustentado por los combustibles fósiles, lo que supone un tercer reto para este sector. Las crisis financieras fruto de la paralización del crecimiento reducen las expectativas de crédito y ayudas a otros sectores, así como la apertura de nuevos mercados. Más allá de que sea visible la transición energética hacia fuentes más renovables, éstas deberán superar numerosos obstáculos y, sobre todo, parece complejo que puedan sustituir los diferentes usos energéticos del petróleo para la movilidad, como se ha dicho. Es obligada, en este sentido, la referencia de Pedro Prieto[17] sobre la actual capacidad de ambos recursos, en el “mix eléctrico” (que no energético) global. Según los datos que aporta, el parque mundial eólico instalado en el año 2007 (20 GW), producirá 23 veces menos que únicamente el incremento del consumo eléctrico durante el mismo periodo. Por su parte, en relación con la energía solar, el parque solar mundial instalado en el año 2007 (de 8 a 10 GW) generaron 12.6 TWh, lo que es 72 veces menos que el incremento (no el total) del consumo eléctrico entre los años 2006 y 2007, y un 0.006% del consumo eléctrico mundial en el año 2007. Frente a la contundencia de estos datos de partida, se ofrecen perspectivas de cálculo de los crecimientos necesarios, en todo caso gigantescos (y crecientes, si se quisiera seguir creciendo, inclusive con límites físicos de espacio, disponibilidad de materiales y agua, etc.), para promover un mix energético más renovable[18]

6. Las consecuencias económicas financieras de la crisis energética. Hacia la crisis permanente del modelo de crecimiento.

La economía financiera y la globalización tienen en los combustibles fósiles su base más importante. La adicción a las crecientes dosis de energía barata ha permitido la expansión de los mercados, a través de un transporte con costes monetarios insignificantes, y esta globalización ha extendido igualmente los intercambios de dinero y “confianza en el crecimiento”. Normalmente se disocia el funcionamiento de la economía financiera – las burbujas monetarias, inmobiliarias, etc. – de la economía real, pero ese empeño finalmente es imposible, más aún con límites energéticos claros. Parte de esa confusión se da cuando se pretende “resolver” la cuestión energética con mayores inversiones, una vez conocemos que existen límites físicos de expansión, y que mayores presupuestos en exploración o perforación, en el ámbito petrolero, no equivalen a mayores volúmenes de extracción.

Como explica Colin Campbell[19], “los bancos han estado prestando más dinero del que tenía en los depósitos, asumiendo que “la expansión del mañana iba a abonar la deuda que se contrajera hoy”, una “dudosa práctica que funcionaba mientras que la economía – basada en el petróleo – mantuvo su crecimiento”. Según Campbell, tras el cenit del petróleo a la era de la expansión le sobreviene una era de “contracción”, lo que hace la deuda difícil de devolver; un momento que, para el geólogo, ya habría llegado, un momento, además, de emergencia de los “nacionalismos” protectores de los recursos que se saben escasos en el futuro. Añade que parece inevitable la vuelta a “mercados regionales” más que globalizados, en un entorno donde el reto del transporte – totalmente dependiente del petróleo – será el mayor que afrontarán las economías.

Jean Lahèrrere, geólogo fundador de ASPO ha estimado[20] que, dependiendo de cómo de profunda sea la actual crisis económica, así podríamos inclusive vivir un “rebote (transitorio) en la producción de petróleo” que seguiría al descenso actual, motivado por el acusado descenso de la demanda. Entraríamos así en un periodo de alta volatilidad, de “techo ondulante” en la producción y variabilidad en el precio del petróleo, condicionado por los problemas financieros.

En todo caso, parece que, dada la dimensión del problema – estamos hablando del principal recurso de la civilización actual – es más que lógico pensar en límites al crecimiento o expansión acelerada del uso de recursos y de la economía en general, lo que obligaría a repensar muchas de las proyecciones que habitualmente se hacen en torno al modelo económico convencional.

7. Decrecimiento, trabajo y empleo.

En la economía convencional, decrecer implica la destrucción del empleo. Es más, se ha hecho habitual considerar que la única garantía para mantener el empleo es el crecimiento económico, que se reivindica desde la práctica totalidad de los agentes económicos y sociales.

Progresivamente, la creciente “capacidad de hacer trabajo” (disponibilidad de energía), parece limitada, así como los flujos crecientes, al menos en los ritmos de consumo que exige la globalización. Diferentes tendencias – economía de servicios, maquinización, etc. – han hecho del mundo del trabajo un espacio especialmente vulnerable con respecto a los mercados y los suministros lejanos y crecientes, lo que otorga una creciente vulnerabilidad al empleo y a numerosos sectores económicos.

Igualmente, no parece que únicamente “reformas” del actual mix energético sean suficientes para garantizar el crecimiento que se desea, por lo que el carácter estructural de la pérdida de actividad económica y empleo se hace presente, y no únicamente en relación con la actual crisis financiera.

Urge contemplar el fenómeno del declive del petróleo como un reto de enormes dimensiones para el empleo, probablemente el mayor desde las grandes crisis económicas, especialmente la depresión del 29. Por un lado, la dinámica que pretende mantener el crecimiento – para mantener el empleo – acelera el consumo de recursos no renovables, lo que a su vez acelera la llegada a peores escenarios que afrontar para mantener ese mismo empleo (declive más acusado del crudo, por ejemplo); por otro lado, renunciar al crecimiento supone, hoy por hoy, garantizar importantes pérdidas de empleo. Por último, esa urgencia que se reclama viene dada por la dimensión del empeño de “reestructuración” que habría que emprender, harto difícil sin un cuestionamiento – inclusive cultural – de los axiomas del modelo económico de crecimiento exponencial, probablemente el reto más importante para los trabajadores/as en esta nueva etapa.

[1] Informe a partir de la asistencia, en condición de miembro de CC.OO., a la VII Conferencia Internacional de la Asociación para el estudio del cenit del petróleo y del gas, celebrada en Barcelona, el 20 y 21 de octubre de 2008, en http://www.aspo-spain.org/aspo7/home.php?idioma=es

[2] World Energy Outlook 2008, Agencia Internacional de la Energía, en http://www.iea.org/weo/key_graphs_08/WEO_2008_Key_Graphs.pdf

[3] Descripción del evento y de la documentación presentada (y usada en este trabajo), aquí: http://www.aspo-spain.org/aspo7/home.php

[4] Datos tomados de SKREBOWSKI, Chris; The countdown to peak oil, octubre de 2008, Barcelona, ASPO VII, en http://www.aspo-spain.org/aspo7/presentations/Skrebowski-PeakOil-ASPO7.pdf

[5] El profesor Charles A. Hall ha desgranado la relación entre capacidad de trabajo y “calidad” calorífica de los recursos energéticos (documento citado).

[6] Información tomada de SKREBOWSKI, Chris; The countdown to peak oil, octubre de 2008, Barcelona, ASPO VII, en http://www.aspo-spain.org/aspo7/presentations/Skrebowski-PeakOil-ASPO7.pdf

[7] International Energy Agency; World Energy Outlook, 2008, en http://www.worldenergyoutlook.org/ Por su parte, Mat Simmons, experto en recursos energéticos, ha analizado, entre otros, el citado Informe, poniendo en cuestión las fuentes utilizadas por la Agencia, sobre todo para valorar la incorporación de nuevos desarrollos petroleros y la mejora de los existentes, en buena parte con varias décadas de existencia y, por tanto, en estado de madurez o declive inminente. En http://www.energybulletin.net/node/47234

[8] En Europa, el portugués Louis de Sousa ha realizado un estudio de este fenómeno, tal y como adelantó en ASPO VII.

[9] En http://netoilexports.blogspot.com/ se observa cómo los principales 20 exportadores de petróleo del Mundo mantienen una meseta conjunta de exportación, con cierta tendencia declinante.

[10] La abundante energía facilita el acceso a los restantes recursos (inclusive los “renovables”), y acelera su agotamiento. Uno de los casos más claros es el de los recursos pesqueros. Como se advierte desde la comunidad científica, más del 70% de las pesquerías mundiales están sobre explotadas, y el restante 30% se encuentran al límite de la “sostenibilidad”. En 1950 la sobreexplotación únicamente alcanzaba al 15% de las pesquerías. La disponibilidad de energía para las grandes flotas pesqueras industriales ha permitido este proceso que amenaza a numerosas especies de interés comercial. En New York Times, A Seafood Snob Ponders the Future of Fish, Lunes, 17 de noviembre de 2008, en http://www.nytimes.com/2008/11/16/weekinreview/16bittman.html?pagewanted=1&_r=1

[11] La referencia más habitual para el análisis de ese fenómeno es la de Los límites del crecimiento, libro de los años 70, actualizado dos décadas después, con el significativo título de Más allá de los límites. Ambos libros, así como su nueva edición 30 años después, son obra de Donella Meadows, Dennis Meadows y Jorgen Randers

[12] MARZO, Mariano; Gas supply security in Spain, octubre de 2008, Barcelona, en http://www.aspo-spain.org/aspo7/presentations/Marzo-GasSuply-ASPO7.pdf

[13] CODERCH, Marcel; The nuclear illusion; Barcelona, octubre de 2008, ASPO VII, en http://www.aspo-spain.org/aspo7/presentations/Coderch-Nuclear-ASPO7.pdf

[14] Información tomada de GIAMPIETRO, Mario, Research Professor, Institute of Environmental Science and Technology, Universitat Autónoma de Barcelona; A reality check on the feasibility and desirability of biofuels as an alternative to fossil energy fuels, octubre de 2008, Barcelona, en ASPO VII, en http://www.aspo-spain.org/aspo7/presentations/Giampietro-Biofuels-ASPO7.pdf

[15] No se abordó la situación de la energía hidroeléctrica (básicamente limitada por la explotación efectiva de casi todas las cuencas aprovechables a nivel mundial, en palabras de Pedro Prieto), ni del carbón, opción más perjudicial para el futuro – junto a la energía nuclear – por la alta cantidad de emisiones generadas en su combustión. Por otro lado, su conversión a “líquido” para la movilidad es un proceso caro, que la misma Agencia Internacional de la Energía sitúa en el futuro en una cantidad insignificante de la producción mundial.

[16] Como en el ejemplo del proyecto de la Isla de El Hierro, con una central hidroeólica, en PIERNAVIEJA IZQUIERDO, Gonzalo, Director de I+D, del Instituto Tecnológico de Canarias, Wind/Pumped-Hydro Power Station for El Hierro Island. Goal: 100% Renewable Energies, Octubre de 2008, Barcelona, en .http://www.aspo-spain.org/aspo7/presentations/Piernavieja-Hierro-ASPO7.pdf

[17] PRIETO, Pedro; Solar + Wind in Spain/ World. Closing the growing gap?, Octubre de 2008, ASPO VII, Barcelona, en http://www.aspo-spain.org/aspo7/presentations/Prieto-SolarWind-ASPO7.pdf

[18] ASPO VII recogió numerosas presentaciones sobre cálculos de expansión de la industria solar y eólica en diferentes lugares, especialmente España y Europa. Ver en http://www.aspo-spain.org/aspo7/presentaciones.html

[19] CAMPBELL, Colin, Honorary President of ASPO; Peak oil: a turning point for Mankind, Octubre de 2008, Barcelona, APSO VII, en http://www.aspo-spain.org/aspo7/presentations/Campbell-Mankind-ASPO7.pdf

[20] Jean Laherrere & Jean-Luc Wingert , respectivamente geólogo fundador de ASPO & Consultor y autor de "La vie apres le pétrole". Presentación: “Forecast of liquids production assuming strong economic constraints”. En http://www.aspo-spain.org/aspo7/presentations/Laherrere_Wingert-Liquids-ASPO7.pdf

{kind=link}

{kind=link}